Índice de contenidos

Con la entrada en vigor el pasado 1 de enero de 2016 del nuevo baremo que regula los accidentes de tráfico, se incluyó un nuevo término: la oferta motivada.

Lamentablemente, son muchos los accidentes de tráfico que se dan en nuestro país cada año. Más allá de las consecuencias personales que traen consigo, gestionar las indemnizaciones cuando somos la parte afectada, suele ser un quebradero de cabeza. Te recomendamos la lectura de nuestro artículo «cervicalgia y latigazo cervical: lesiones típicas de los accidentes de tráfico«.

En esta nueva entrada del blog te explicamos en qué consiste la oferta motivada y cómo afecta a la hora de pedir indemnización por accidente de tráfico.

La oferta motivada es una nueva vía introducida en el artículo 7 de la Ley de Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, tras las modificaciones efectuadas con la Ley 35/2015 del 22 de septiembre, y que entró en vigor en enero de 2016.

La inclusión de la oferta motivada, es algo que no se debe pasar por alto, pues ha cambiado de forma considerable la forma de de reclamar y percibir indemnizaciones por accidente de trafico.

Ahora las reclamaciones se tienen que presentar directamente a la aseguradora del causante del accidente, que valorará por su parte los daños generados por su asegurado.

La oferta motivada es un documento que debe presentar la aseguradora de la parte causante de un accidente. En esa oferta, que se le envía a la parte perjudicada, la aseguradora reconoce los hechos y acepta su responsabilidad con respecto al pago de indemnización por los daños generados, materiales o personales.

Todo esto, con la pertinente reclamación previa presentada a la empresa aseguradora del causante del siniestro. Imprescindible para que la entidad pueda estudiar los daños y hacer su propuesta.

Art. 7.1. Ley 35/2015:

“El asegurador, dentro del ámbito del aseguramiento obligatorio y con cargo al seguro de suscripción obligatoria, habrá de satisfacer al perjudicado el importe de los daños sufridos en su persona y en sus bienes, así como los gastos y otros perjuicios a los que tenga derecho según establece la normativa aplicable. Únicamente quedará exonerado de esta obligación si prueba que el hecho no da lugar a la exigencia de responsabilidad civil.”

Tal y como fija la ley, el plazo con el que cuenta la aseguradora para presentar la oferta motivada es de tres meses desde que recibe la correspondiente reclamación por daños del afectado.

Si en el plazo de esos tres meses, no se presenta una oferta motivada y no existen causas que lo justifiquen, se devengarán intereses de demora. Es decir, la aseguradora tendrá que hacerse responsable de los daños correspondientes más la suma de esos intereses por no presentar la oferta.

Del mismo modo ocurriría si, una vez el afectado acepta la oferta motivada, la aseguradora no cumple con los pagos en un plazo de cinco días.

Para que el escrito de oferta motivada sea considerado como válido, debe de seguir una serie de requisitos, que el mismo artículo 7 de la Ley 35/2015 contempla:

Puede darse que la entidad aseguradora no reconozca su responsabilidad y, por tanto, no presente una oferta motivada al afectado. En esas circunstancias, aunque considere que no debe hacerse cargo de la indemnización, deberá contestar a la reclamación interpuesta con una respuesta motivada.

En cualquier caso, para que una aseguradora sea liberada de su responsabilidad, deberá probar que la reclamación y los hechos del siniestro no se encuentran dentro de las exigencias del seguro de responsabilidad civil. Esta acción prescribe en el curso de un año.

También, podrán por su parte, solicitar informes periciales privados si así lo considera oportuno, en aquellos casos en los que considere que la documentación aportada por el lesionado es insuficiente para la cuantificación de los daños.

La respuesta motivada es la otra vía que contempla la ley en el proceso de reclamaciones por daños en accidentes de tráfico. Las aseguradoras, podrán hacer uso de esta vía cuando consideren que no les corresponde la responsabilidad de los daños reclamados.

Al igual que ocurría con la oferta motivada, la respuesta motivada tiene que cumplir con una serie de requisitos:

Cuando es difícil cuantificar los daños

Aunque no siempre ocurre, puede ser que la cuantificación de los daños se alargue en el tiempo y resulte complejo determinar las cuantías a las que asciende la indemnización. Esto puede darse, por ejemplo, cuando no se conoce la gravedad de las secuelas sufridas por el damnificado porque sigue en tratamiento.

En estos casos, la aseguradora, al no contar con toda la información necesaria, no podrá presentar una oferta motivada. Si bien esto lo le exime de presentar una respuesta que incluya:

Lo más normal es que la parte perjudicada en un accidente de tráfico, presente una reclamación a la aseguradora del causante. Pero, incluso si no lo hace, cuando corresponda la aseguradora está obligada por ley a hacerse cargo de las indemnizaciones. Deberá observar los hechos desde el momento en el que conozca la existencia de un siniestro para cuantificar los daños causados por su asegurado.

Cuando el perjudicado no está de acuerdo con la oferta motivada presentada por la aseguradora contraria, estará en su derecho a solicitar informes periciales complementarios, como puede ser acudiendo al Instituto de Medicina Legal, acción que se le cargará a la aseguradora.

Con un nuevo informe pericial, la aseguradora tendrá que presentar una nueva oferta motivada, contando con el plazo de un mes para ello.

Si con todo esto, el afectado sigue estando disconforme con la oferta, podrá acudir al procedimiento de mediación en un plazo de dos meses desde la recepción de la respuesta motivada o los informes periciales complementarios que se pudieran haber solicitado. Esta mediación no podrá tener una duración mayor a tres meses.

Como última vía, ante la imposibilidad de llegar a un acuerdo y a una oferta justa, el afectado podrá presentar una demanda contra la aseguradora, para lo cual necesitará contar con el asesoramiento y representación de un abogado.

Con anterioridad al baremo aprobado en 2016, los afectados por accidente de tráfico podían acudir directamente al Juzgado a reclamar las indemnizaciones, contando con un informe médico previo.

Ahora, cómo has podido ver, los procedimientos han cambiado y para poder percibir una compensación por daños, debes presentar una reclamación extrajudicial a la aseguradora de la parte causante.

Para ello contarás con el plazo de un año para presentar tu reclamación. Deberá contener todos los datos de los vehículos implicados y sus conductores, la explicación de los hechos, así como todos los informes médicos o pruebas que puedan resultar relevantes para la cuantificación de los daños.

Muy importante: Pide que se detalle en la oferta motivada los detalles y justificación según informes, de cómo la compañía de seguros contraria llega a la conclusión de que te corresponde esa indemnización por accidente.

Seguidamente, el afectado recibirá una oferta o respuesta motivada, como ya hemos explicado. Ante las que se podrá estar conforme o no.

Puedes toparte con aseguradoras que hagan todo lo posible por justificar su no responsabilidad respecto a la indemnización. En los casos en los que tengas dudas sobre cómo presentar la reclamación o si no estás seguro de que la oferta sea justa, siempre será recomendable que cuentes con el apoyo de un abogado experto en accidentes de tráfico que te dará garantías de éxito a la hora de pedir indemnización dentro del plazo para reclamar.

https://www.youtube.com/embed?listType=playlist&list=PLZq8AqsaqFaZv_JCRQpGK36d5jLflmaHA&v=gVWdKvWAdsg

En los accidentes de tráfico, los informes médicos forenses siempre son uno de los documentos de mayor peso para apoyar las reclamaciones que se presentan a las aseguradoras.

Pero como parte del proceso, los nuevos cambios introducidos en 2016, también el informe médico forense se ha visto afectado.

El nuevo sistema abre una forma diferente de actuar. Como las aseguradoras ahora están obligadas a presentar una oferta o respuesta motivada, pueden y hacen completo uso de las consideraciones de sus propios peritos médicos. Esto lo hacen para evitar abusos en las reclamaciones y poder valorar las cuantías exactas que deben abonar. O bien, determinar que no existe responsabilidad alguna para con los pagos.

No obstante, como ya veíamos, el afectado puede manifestar su disconformidad a la oferta, pudiendo solicitar un informe al Instituto de Medicina Legal. En nuestro blog, tenemos un artículo que explica de forma detallada cómo tramitarlo, por lo te recomendamos leas para aclarar tus dudas.

Desde el 20 de enero de 2017, fecha en que se publicó en el Boletín Oficial de la Comunidad de Madrid (enlace BOCAM) , las solicitudes al forense puede dirigirse a la Unidad de Reclamaciones Extrajudiciales de Calle Fernando el Católico,47 de Madrid. Te dejamos la vista en Google Maps.

25 abril, 2017 | 0 comentarios | Por Luis Enrique García Martínez

C/ José María Serna, 5 local

Madrid, 28001 (Madrid)

info@garonabogados.es

666555444

Lunes a Viernes: 09:00 a 14:00 - 16:00 a 19:00

Título de la sección

Comentarios de los usuarios

Pilar

Hola me han enviado una oferta motivada en la cual, me indican que:

En este acto aceptó recibir de …..la cantidad de ……en concepto de indemnización por todos los daños y perjuicios sufridos, y gastos médicos, a consecuencia del accidente.

Que quieren decir que del importe recibido? Yo tengo que pagar los gastos médicos?

Luis Enrique de Garón Abogados

Buenas Pilar,

muchas gracias por participar y contarnos tu caso.

En relación con la misma, la oferta motivada recoge todos los conceptos de la indemnización derivados del accidente. Hay casos que si incluyen todo, incluido los gastos médicos. Es importante haber tenido justificante o factura de los servicios médicos, si la compañia no quiere hacerse cargo directamente. Se les obliga por Ley a abonarlos.

No obstante, contactamos contigo para conocer más del caso y ver si podemos ayudarte. Un cordial saludo,

Julio

Hola

He cobrado la oferta motivada porque al abogado que contraté me dijo que no se renuncia a ningún derecho para una posterior reclamación.

Tuve que llamar al «abogado» que contraté pues pasados tres meses no dio señales de vida, me dijo que había hablado con un perito y que estaba bien el dinero que me habían abonado.

De 536 días que estuve de baja sólo me han pagado 411, ¿que puedo hacer?

Luis Enrique de Garón Abogados

Estimado Julio,

gracias por contactarnos para exponer tu caso.

En relación con el mismo habría que ver los motivos por los cuales no le han abonado las diferencias y/u otros gastos que pudieran corresponder. Sería interesante estudiar la oferta motivada para ver qué opciones encontramos.

Procedemos a contactarte para tener más información. Un saludo!

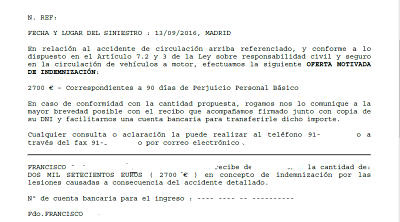

Fco

La aseguradora no me ofrece una oferta motiva y ya a pasado el plazo que tienen por la ley, que puedo hacer. Por que el abogado que contrate es nefasto, no me da solución.

Luis Enrique de Garón Abogados

Agradecer que nos hayas contactado Fco.

Nos ponemos en contacto contigo para conocer los detalles del accidente y los pasos que ha podido dar el compañero para reclamar la oferta motivada. Todo el tiempo que se demore la compañía, trae consigo el solicitar los intereses debidos. Estamos en contacto.

Encantado de saludarte,

Jesús

Buenas tardes,

El pasado julio al salir de trabajar (in Itínere) sufrí un atropello yendo en bicicleta, varias fracturas con intervención quirúrgica de clavícula. Hoy continúo de baja y he recibido una respuesta motivada por falta de cuantificación de daños, por lo que me ofrecen un pago a cuenta de 9000 euros sin perjuicio de lo que finalmente se oferte. Mi duda es que no estoy seguro de si es la indemnización final o un pago por los daños producidos hasta ahora y que además de esto me ofrecerán una indemnización cuando ya estén valorado los daños finales. Gracias por todo

Luis Enrique de Garón Abogados

Estimado Jesús,

Gracias por escribirnos y contar tu problemática.

Como hay que estudiar documentos, procedemos a contactarte por privado para intentar ayudarte en este asunto.

Un cordial saludo.

julio

hola buenos dias, me llamo julio el pasado 04 de abril (trabajando) sufri un aprotello de un coche en un paso de peatones produciendome rotura de escapula, cervicales, y fractura de perone a fecha de hoy continúo de baja y he recibido una respuesta motivada por falta de cuantificación de daños, por lo que me ofrecen un pago a cuenta sin perjuicio de lo que finalmente se oferte. Mi duda es que no estoy seguro de si es la indemnización final o un pago por los daños producidos hasta ahora y que además de esto me ofrecerán una indemnización cuando ya estén valorado los daños finales. Gracias por todo

Luis Enrique de Garón Abogados

Buenas Julio,

gracias por escribirnos. En relación a la indemnización que ofrece la compañia de seguros, necesitamos ver dicho documento para poder evaluarlo, y sobre todo, ver qué consecuencias tiene aceptar la indemnización.

Quedo pendiente de sus noticias. Un saludo,

Paula

Buenas tardes, en abril del año pasado tuve un accidente en el que tuve fractura de vertebra, protrusión, hernia… En fin una escabechina el 23 de octubre del año pasado me dieron de alta y mi abogada llamó a la aseguradora contraria para saber como iban los tramites, ellos simplemente les dijeron que habían recibido el informe de su perito hacia unos días y que lo iban a estudiar y que ya contactarian con nosotros… Pero el día 23 de este mes hace tres meses y aún no he tenido noticias… No hemos mandado ningún tipo de informe ni nada parecido… Querría saber si mi abogada tiene que enviar algo o simplemente es esperar… Se que se valen de estas situaciones en las que la gente se pone nerviosa esperando para pagar menos… Pero ya me tarda… Muchas gracias

Luis Enrique de Garón Abogados

Buenas Paula,

gracias por contactarnos. En relación con el problema de origen, ya sabemos que las compañías de seguros tardan más de lo querido en resolver los asuntos y que existen, en muchos casos, reducciones importantes en la indemnización. Sobre ese asunto, hay que estar pendiente y hacer con cierta frecuenta las consultas pertinentes sobre el estado de la tramitación. Seguro que su abogada lo está haciendo.

Para cualquier aclaración, no dudes en contactarnos por privado. Un saludo,

Laura

Buenas tardes. Tuve un accidente el 11 de junio del cuál era copiloto. Estuve yendo 20 días a rehabilitación y me han ofrecido una oferta de 621 euros por 20 días de perjuicio básico. La cual he aceptado y se lo he enviado al correo que me marcaron. El caso es que no se cuanto van a tardar en ingresarme el dinero en la cuenta.

Luis Enrique de Garón Abogados

Estimada Laura,

gracias por escribirnos. En relación al pago de la indemnización por accidente, una vez aceptada la oferta, puede ser cuestión de semanas o un mes. No se suele demorar mucho más, si bien es cierto, no hay un plazo asegurado desde la aceptación, y todo dependerá de la compañía aseguradora.

Espero haberte ayudado. Un saludo,

pablo

buenas tardes, hace cuatro meses me chocaron. Esta persona se encientra asegurada y reconocio su culpa.

resulta que en la aseguradora MA no me reconocen los danos, y de hecho llamaron a casa el jefe regional de la misma, negando toda posibilidad de arreglo y obligando q recibir un cobro de una cantidad minima, (como para comprar las 4 cubiertas). . estas personas representantes de renombrada compania de seguros, alude a no tener que darme nada… que puedo hacer?

patricia

Buenas tuve un accidente en mayo del año pasado, estuve de baja 76 días y me dio de alta el de rehabilitación aun siguiendo con dolor e hinchazón. Me acaba de responder la aseguradora con una oferta, pero aun sigo con molestias en el cuello. Que debo hacer?

Luis Enrique de Garón Abogados

Buenas Patricia,

gracias por escribirnos para exponer su caso. Lo que vamos a necesitar si o si, es un contra-informe para determinar el alcance real de las lesiones pero determinado por un experto.

Procedemos a contactarte por privado para tener más detalles. A la espera de prontas noticias, recibe un cordial saludo,

Manuel

Buenos días, el.pasado mes de agosto tuvimos un accidente con una moto mi.mujer y yo,con un.peatón que cruzaba indebidamente por una carretera convencional fuera de poblado con resultado de codo roto de mi.mujer como.acompañante y varias quemaduras yo como conductor. Hay un atestado de la Guardia civil que da como responsable del accidente al.peatón. hemos hecho reclamación extrajudicial al seguro de hogar del.peatón.nos han visitado sus servicios médicos pero no nos dan ni oferta ni respuesta motivada haciendo ya 4 meses de la rreclamación, que podemos hacer? Mi mujer sigue de baja por que le tienen que extraer el.material de osteosintesis y en.mi caso sólo estuve de baja diez días. Muchas gracias

Luis Enrique de Garón Abogados

Estimado Manuel,

antes de nada, agradecer que hayas contactado con nosotros. Procedemos a escribirte por privado para tener más detalles.

Un saludo!

Diana

Buenas tardes, quería saber si firmo la disconformidad de la oferta motivada para que me ingresen lo que me ofertan pero mi intención es reclamar ya que no estoy de acuerdo, perjudica en algo el haber firmado la disconformidad para recibir primero el dinero que me ofertan y luego reclamar el resto? Y cuanto plazo tienen para pagarme la oferta aunque sea disconforme? Gracias

Luis Enrique de Garón Abogados

Gracias por contactarnos Diana.

No, no afecta a mostrar tu disconformidad en la oferta motivada. De hecho, en muchas ofertas motivadas suele venir un texto en el que indica que no perjudica las diferencias que puedan encontrarse. Habría que acudir a la Ley del Contrato de Seguro ya que tienen un plazo para resolver, ya que en caso contrario podrían solicitarse intereses de demora. Quedamos a tu disposición para tener más detalles de tu asunto por si pudiéramos ayudarte. Encantado de saludarte,

Piter

Hola buenas, tuve un accidente con mi pareja en moto, estuvimos 39 dias en rehabilitacion y yo tengo 1cm de marca en codo y rodilla y ella tiene cerca de 4cm en brazos y rodillas, q cantidad seria la justa?

Graciela Paula Cosío

Buenos días. Tuve un accidente hace casi un año al caerme en un autobus municipal por un frenazo . Me enviaron a una clinica privada e hice rehabilitación. Desde entonces no tengo ninguna noticia del seguro y no me encueno nada bie¿. Que tengo que hacer ?

ANTONIA

Buenos días,

En septiembre de 2018 mi hijo de 3 años (ahora 4), sufrió un atropello. La compañía de seguros del coche me ha hecho una oferta motivada hace unos días. En principio me gustaría saber qué plazo tengo para reclamar esa oferta. Gracias.

Miguel Ángel López

Buenas en abril tuve un accidente con lesiones y la compañía contraria me ha mandado una oferta pero en las siete hojas de dicha oferta está todo sin rellenar qué significa gracias

Luis Enrique de Garón Abogados

Gracias por escribirnos Miguel Angel.

¿Podrías contactar por privado con nosotros para hacernos llegar la oferta motivada?

Un cordial saludo,

Maricarmen

Buenas tardes.

Voy a solicitar la devolución de mi unidad a la aseguradora por así convenir a mis intereses. ¿Puedo expresar el la carta que recibiré la unidad a reserva de que no tenga fallas o faltantes ajenos a lo que se vió afectado por el accidente?

Luis Enrique de Garón Abogados

Buenas Maricarmen,

gracias por escribirnos. No entiendo muy bien a qué se refiere con devolución de la unidad a su aseguradora. ¿Podría indicarme a qué términos se refiere?

Quedo pendiente de su respuesta. Un saludo,

Bartolome

Hola me ofrecieron una oferta motivada por un accidente de trafico .venia desglosada y acepte .han pasado 5 días y aun no me an pagado .cuantos días tienen para pagar ?

javier

He recibido una oferta motivada de indemnizacion, el caso es me me mandan 2 formularios, uno para en caso de aceptarla y otro para el caso de no aceptarla, el que sea debo rellenarlo y enviarlo, mi duda es la siguiente, ya que no voy a aceptarla tendre que rellenar obviamente el de no conforme, pero en ese tambien me piden los datos bancarios y pone :

«A los efectos del pago de la cantdad ofrecida, aun no siendo aceptada, les adjunto mis datos bancarios para su ingreso en cuenta.»

¿que significa eso?

¿que aunque no acepte esa cantidad me la ingresan o a que se refieren?

Arkaitz

Hola,

Tube un golpe por detras hace 10 meses vez me pagaron en un golpe menor y con 30 días de baja como días moderados a 50,2 euros/días.

Hace 6 meses me dieron otro golpe por detras y mas fuerte, pero sin embargo con un golpe mayor, secuelas mayores y recuperación con 45 sesiones de fisioterapia, le quieren pagar a 30,15 como días basicos. Y eso, porque el médico de Mapfre le vio un mes después de coger el alta y así lo ha considerado, sin tener en cuenta los informes de la fisio y la médico de cabecera…

Cuanto me deberian de pagar los días de baja y porque esa diferencia de criterio?

Otra duda que tenemos es….en el anexo II viene que renuncia a la oferta pero que el pago de la indemnización de no se condiciona a la renuncia al ejercicio de futuras acciones….si cobro lo que me ofrecen pero firmando que no estoy de acuerdo con la cantidad me perjudica a futuro la posible reclamación posterior?

Si me puedes decir algo…

Ana María

Tuve un accidente de tráfico en el cual fue una colisión en la parte de atrás del coche estando parados en un semáforo,después de dos meses de rehabilitación la aseguradora se niega a indemnizar por falta de daños materiales

Luis Enrique de Garón Abogados

Estimada Ana María,

agradecer que nos hayas contactado para poder ayudarte con el accidente de tráfico.

En relación con la negativa de la aseguradora entiendo que están aplicando la falta de nexo causal, comparando que es necesario que el vehículo tenga daños a que Vd. haya tenido algún tipo de lesión/secuela.

Nos ponemos en contacto por privado por si pudiéramos ayudarle.

Encantado de saludarle,

Arantxa

Hola, el día 9 de octubre del 18 un coche p

Me atropello en un paso de peatones mientras iba en la silla de ruedas , para no enrollarme mucho lo abrevió un poco, como sufro de varias cosas entre ellas dolor crónico espere una semana en ir al médico porque el dolor IVA en aumento cada día yo tomo bueno me pincho dolantina en casa para el dolor , la doctora me dijo que si el dolor IVA en aumento tendría que ir al hospital qbpodia estar contisionada o tener algo más, el susto fue la leche , el paso de peatones pegado a una carretera general, los coches pasan casi zumbados, el coche que me arillo arrastró la silla y pensé que volaba por un coche de la carrera general , en fin al final tengo una coxalgia postraumatica por atropello, dolor en la zona lumbar, filtración en la zona piramidal y empeoramiento después del atropello, estoy a la espera de TAC , consulta con la neurocirujana mía y la unidad del dolor , porque me pusieron la filtración en septiembre y hasta mayo la siguiente nada.mi pregunta es al ir una sala más tarde me pondrá problemas la compañía contraria? La doctora de la compañía contraria vino a casa a verme, me piden después de tres meses el volante de alta pero yo no estoy bien todavía, tendría derecho a una indemnización??

Muchas gracias

Un saludo

Luis Enrique de Garón Abogados

Estimada Arantxa,

agradecer que nos hayas contactado para exponer tu asunto. En líneas muy generales, si ha sufrido un accidente mientras cruzaba por un paso de peatones con exclusiva responsabilidad del vehículo, por supuesto tendrá derecho a una indemnización, en la que además cubra todos aquellos gastos médicos que sean necesarios para su pronta recuperación.

Procedo a contactar por privado para tener más detalles de su asunto, por si pudiéramos serle de ayuda.

Encantado de saludarle,

Francisco manuel

Hola buenas, tuve un accidente de trafico in initere saliendo de trabajar el pasado día 3 de enero, puesto que estoy de baja por accidente laboral tengo entendido que cobrare en torno al 75% del salario, ese 25% que me falta me lo pagara luego la compañía contraria? Gracias y un saludo

Luis Enrique de Garón Abogados

Estimado Francisco;

Agradecer que hayas contactado con nosotros para formular tu consulta. Entiendo de la misma que, 1) podemos estar ante un posible accidente laboral, dado que el accidente de ha producido a la salida del trabajo. 2) Las posibles daños personales y materiales que hayas podido tener del accidente de tráfico. En el primer caso, suelen actuar Seguridad Social y la empresa(quien tendría que abonarle su salario en los porcentajes que indica), y en el segundo las compañías aseguradoras contrarias o responsables subsidiarias del vehículo que colisiono con su vehículo.

Si lo desea, puede contactarnos por privado para tener más detalles del caso y poder orientarle. Encantado de saludarte,

Ana

Hola, tengo una duda espero que me puedan ayudar. Tras un accidente de tráfico grave la compañía de seguros me hizo un pago por adelantado de X dinero. Ya hemos llegado al final del asunto y en el finiquito pone que se acaba mi relación con el seguro una vez que reciba la cantidad total de indemnizacion de Y. Mi duda es si a Y tengo que restarle el X que me pagaron anteriormente, porque en el finiquito de indemnización no especifica nada de lo que me pagaron anteriormente.

Un saludo y gracias

Luis Enrique de Garón Abogados

Estimada Ana,

agradecer que nos hayas contactado para poder ayudarte. En relación a la oferta motivada, necesitaríamos ver el contenido de dicha carta, ya que no queremos hacer suposiciones. Normalmente, suelen detallar todos los conceptos que se incluyen. Si quieres, puedes contactarnos por privado para facilitar más detalles, y ver la manera en que podemos ayudarte.

Encantado de saludarte,

Maria bravo carmona

Hola,el 12 octubre 2018 tuve un accidente de tráfico por colisión por detrás,yo iba como acompañante en el asiento trasero,alta con estabilidad lesional el 10 de diciembre,me ha visto el médico compañía contraria el 4 y 25 de febrero,el médico me explicó que era normal mis dolores de cabeza y las contracturas dorsales y trapecios pq tenía mucha carga vino,ya han pasado 3 meses y no he recibido oferta motivada y no se que pensar,me podrías aclarar si es normal el tiempo,gracias

Luis Enrique de Garón Abogados

Estimada María,

gracias por contactarnos. En relación con la oferta motivada, si es cierto que los plazos se están demorando y hay que estar muy pendiente del tramitador/a del expediente. Te recomendaría que los llamas con cierta asiduidad. Será importante tener en cuenta los intereses que corren en contra de la compañia.

Espero haberte ayudado. Encantado de saludarte,

Jose

Hola buenas tuve un accidente de coche el 7 de marzo desde el 8 de marzo hasta el 27 de mayo he estado de baja médica.

Se ha enviado toda la documentación en junio pero la compañía contraria no la procesó a la agente correspondiente y me llamo para que le enviara la documentación. Se la reenvío de nuevo el 4 de julio creo fue y pidió disculpas por su error.

Cuanto tardan en hacer la oferta ya que ellos son los que me han llamado a mi para pedirme que le faltaba el parte de alta para ofertarme? Obviamente lo tenían ya todo que tardan en hacerme la oferta gracias

Luis Enrique de Garón Abogados

Estimado José,

gracias por contactarnos.En el momento en que la compañía de seguros ya tiene todos los informes necesarios para emitir la oferta es cuestión de tiempo. No puedo darte un plazo, ya que en cada caso en diferente. Si bien es cierto, es que están obligadas a emitirse ese informe, ya que en caso contrario, se devengarán intereses que podrán ser reclamados.

Espero haberte ayudado. Un saludo,

jose vicente solanes pastor

BUENOS DIAS, MI NOMBRE ES JOSE VICENTE, TUVE UN ACCIDENTE DE TRAFICO Y TUVE UN LATIGAZO CERVICAL, DESDE QUE ESTUVE EN URGENCIAS HASTA QUE EL MEDICO ME DIO EL INFORME DE ALTA, PASARON 54 DIAS, Y EN LA OFERTA MOTIVADA POR LA COMPAÑIA DEL AUTOR DEL ACCIDENTE, SOLO ME RECONOCEN LOS SIGUIENTES DIAS, TE ENVIO TAL CUAL ME LO HAN ENVIADO:

La oferta de la compañía contraria es la siguiente:

o 3 días de Perjuicio Personal Particular Moderado * 53,81 € por día = 161,43 €

o 21 días de Perjuicio Personal Básico * 31,05 € por día = 652,05 €

o Total lesiones: 813,48 €

Sin otro particular, reciba un cordial saludo.

YO CREO SE SI NO ESTOY EQUIVOCADO, QUE SE ME DEBERIAN RECONOCER LOS 54 DIAS, AUNQUE FUERA CON LA INDEMNIZACIÓN ASIGNADA POR DIA MINIMA, SIN MAS ME DESPIDO, ESPERANDO SU RESPUESTA, UN SALUDO

Luis Enrique de Garón Abogados

Gracias por escribirnos José Vicente.

Procedemos a ponernos en contacto contigo por privado para pedir documentos.

Un saludo,

Alejandro

buenas tuve un accidente con mi coche. Si hizo cargo de la lesiones pero hemos tenido problemas con la aseguradora y ahora no se quieren hacer cargo de las facturas de rehabilitación. Si contratamos un abogado nos dicen que tenemos que pagar esas facturas de mi indemnización para reclamarlas y eso no lo entiendo porque es algo que debería pagar la aseguradora contraria . Y si lo pagamos nosotros como sabemos si lo van a devolver?

Y si el abogado los demanda cuanto tiempo tardan en contextar??

Luis Enrique de Garón Abogados

Gracias por escribirnos Alejandro.

Necesitaría conocer cuáles son los motivos de la aseguradora para no querer hacerse cargo de estos gastos de rehabilitación. Es obligatorio que los paguen. Una solución es como comentas, pagar esos gastos y reclamarlos con abogado.

Espero haberte ayudado. Encantado de saludarte,

Ruth

Mi vecina me atropelló y llevo más de dos meses de baja, yendo cada día a rehabilitación y haciendo pruebas médicas, quiero saber más o menos cuando me tienen que pagar, incluya también, gastos de gasolina, de coche? Gracias

Luis Enrique de Garón Abogados

Gracias por escribirnos Ruth.

Entiendo que habrás dado parte de accidente a la compañía de seguros de la persona que te atropelló, quienes estarán recabando en este tiempo todo tipo de informes. Los gastos que se te vayan ocasionando podrán reclamarse. Si lo deseas, ponte en contacto con nosotros para facilitarnos más detalles del caso.

Encantado de saludarte,

Laura

Hola mi nombre es Laura, el 24 de mayo de un accidente de coche con mi pareja, un coche nos da por detrás hemos estado de baja médica 104 días pero hemos tenido problemas con la aseguradora y ahora no se quieren hacer cargo de las facturas de rehabilitación. Si contratamos un abogado nos dicen que tenemos que pagar esas facturas para reclamarlas y eso no lo entiendo porque es algo que debería pagar la aseguradora contraria ya que la nuestra no quiere. Y si lo pagamos nosotros como sabemos si reclamando nos lo van devolver?

Luis Enrique de Garón Abogados

Gracias por escribirnos Laura.

Los gastos de rehabilitación los tiene que cubrir la aseguradora. Desconozco los motivos por los cuales se niegan a pagarlos. Si lo deseas, ponte en contacto con nosotros para facilitarnos más detalles por privado.

Encantado de saludarte,

Cristina

Acepte la oferta motivada el día 9 de enero y todavia no tengo dicho infreso, es normal? Puedo presionar de alguna manera?

Luis Enrique de Garón Abogados

Gracias por contactarnos Cristina.

Depende de la compañía de seguros, en unos casos tardan más y en otros menos. No hay un plazo concreto. Últimamente hemos visto que se demoran más de lo habitual que suele ser un mes.

Un saludo,

Ana

Hola me llamo Ana el dia 2 de enero sufri un accidente de trafico en el cual sufri cervicalgia y fractura de un dedo de la mano. El 16 de marzo se me da el alta sin estar bien debido al coronavirus ya q cerraban fisioterapia.

La aseguradora me dnvia una oferta donde todo esta sin cubrir solo pone 45 diaz a 31 euros osea 1300€.

Solo pagan de lunes a viernes.pq sino.no me salen.los.dias?

Yo ya estaba de baja laboral aunque esto me agrabo evidentemente deberian pagarme como baja laboral?

Si denuego esta oferta me van a ofrecer otra o tengo q coger abogado?

Economicamente me es imposible por lo q le agradeceria muchisimo si me pudiesse contestar ya q me dicen q es muy poco dinero. Un saludo

Luis Enrique de Garón Abogados

Gracias por escribirnos Ana.

En cuanto a la oferta motivada no tienes porqué aceptarla. Respecto de la indemnización que ofrece la compañía aseguradora habría que hacer cálculos en base al conocido baremo de aplicación en caso de accidentes de tráfico y poder aplicar todas estas circunstancias que indicas. Respecto a la necesidad de contratar a un abogado, dependerá de las cantidades, aunque siempre te recomendaré que lo hagas con algún abogado de confianza. Otra cuestión son los gastos médicos que si has tenido que abonar alguna factura se deba de incluir. Son bastantes aspectos a tener en cuenta, por lo que quedo a tu disposición por si quisieras que viese esa documentación que dispones.

Encantado de saludarte,

Catalin

Buenas,soy Catalin y soy sofer de camion .he tenido un accidente con otro camion invadime el carril con el remolque romperme la cabina. Estoy de baja de 5 meses con 27 sesione de reabilitacione y me ha salido en la resonancia condromalacia rotuliana y protusione discale generativo 9,10,11,12 y protusion discal 4 y 5 donde me duele mucho ,my pregunta es pasando esto tiempo tenia que darme punto de secuela y indemnizarme el tiempo de baja .gracias

Luis Enrique de Garón Abogados

Gracias por contactarnos Catalin.

Acudiendo a un médico forense o valorador de daños personales podrían analizar esa posibilidad de incluir puntos por secuelas y así reclamar la indemnización. Si lo desea, podemos contactar para informarnos de los trámites que ha realizado con el accidente y poder orientarle.

Un cordial saludo,

Juan Antonio

Buenas tardes. Hace unos días, mi abogado me comunicó la propuesta de indemnización de la parte contraria, 2 puntos por cervicalgia y 1 por daño estético, sumado a los 4 meses de baja (2 impositiva y 2 no impeditiva) un total de 8200€.

Mi duda o indignación es por parte de mi abogado, que reclama solo hasta el día de alta. A los 2 días de la misma, tuve que ir a Urgencias xq seguía con dolores y el mismo médico tras realizarme radiografía me dijo que era normal que me doliera aun xq no debían haberme dado alta están así. Se veía perfectamente la dislocación lateral y frontal.

Estuve intentando me dieran una recaída pero encontraba largas y trabas.

A su vez, desde prácticamente el día del accidente manifestaba adormecimiento y pérdida de fuerza en cada consulta y sesión de fisioterapia, negativa la prueba de EMG que tuve que hacerme por privado pero sigo con el mismo problema. Hace unos meses el Neurocirujano me dijo que eran contracturas crónicas

Tras el alta, me tuvieron que mandar de nuevo 10 sesiones de fisio, y a los pocos meses, otras 10 y a la unidad del dolor.

Con todo esto es viable reclamar más, sobre todo el tema de adormecimiento y alta anticipada??

GRACIAS

Luis Enrique de Garón Abogados

Gracias por escribirnos Juan Antonio. Entra dentro de lo habitual que la oferta motivada del seguro no reconozca todos las secuelas (al menos en su primera oferta). En ese caso, y dependiendo de la comunidad autónoma en la que te encuentres, habría que solicitar un «contra-peritaje». A partir de ahí, si hay diferencias, las compañías suelen abonarlo. En caso contrario, habría que ir a juicio. Nos ponemos en contacto por privado. Un saludo,

Deja un comentario

Tu dirección de correo electrónico no será publicada. Los campos obligatorios están marcados con *