Las reglas para hacer una donación de dinero de padres a hijos (o viceversa, como era en este caso), cambian de una comunidad autónoma a otra.

Por poner en antecedentes, de origen, se pensaba hacer una donación de dinero en Madrid (por estar la persona que se beneficia en esta comunidad), pero en el estudio del caso, advertimos, que esa operación no podía tramitarse bajo los beneficios de Madrid, sino de otra comunidad.

El criterio del “lugar donde más tiempo has estado en los últimos cinco años”, puede hacer que la obligación del pago del impuesto de donaciones cambie por completo tu planificación fiscal. En este caso, se hace imprescindible hacer un estudio previo bajo asesoramiento por abogados fiscalistas.

En esta noticia te contamos más sobre este asunto.

La donación de dinero en Galicia.

Queremos hablar de la donación en vida en Galicia. Qué para sorpresa de nuestra cliente, no contaba con tener que tributar allí.

No queremos decir que las condiciones que se recogen por Ley sean desfavorables, pero en comparación con la cantidad de dinero que se quería donar, hacía prácticamente imposible esta opción.

Por circunstancias ajenas al estudio, se quería donar a un familiar una cantidad de dinero para comprar de una vivienda en Madrid.

Cuando fue preguntada sobre el domicilio actual del futuro donatario, y si coincidía con el de los últimos años, nos vimos en el caso de tener que estudiar qué comunidad autónoma era la competente.

Que residas en Madrid, directamente, no te atribuye el beneficio de aplicarte las importantes bonificaciones del impuesto de donaciones.

Como indicábamos al comienzo de esta noticia, el “lugar donde más tiempo has estado residiendo en los últimos cinco años” es uno de los criterios para saber dónde tributar.

Muchas veces nos preguntan si sería suficiente con estar más de dos años y seis meses. La respuesta sería afirmativa si únicamente estuvieran en conflicto dos comunidades.

En el caso de ser tres las comunidades autónomas las que pudieran ser competentes para la gestión del impuesto de donaciones, se estará en aquella en la que más tiempo se ha estado.

En cualquier normativa de cesión de tributos cedidas a las comunidades autónomas, se deben de prestar atención a los siguientes conceptos de los que a continuación detallamos.

¿Reducciones o bonificaciones?

Entre la legislación de otras comunidades autónomas, como por ejemplo, la referida al impuesto de donaciones en Cataluña, reúne un criterio similar.

Diferencia entre reducciones, siempre que se puedan cumplir con algunos requisitos, y luego, las tarifas especiales siempre que nos encontremos entre personas de grupos de consanguinidad determinados.

Requisitos reducción donación en vida en Galicia.

El Decreto Legislativo 1/2011, de 28 de julio establece que:

- Si la persona donataria tiene menos de 35 años.

- Que el importe de la donación no supere 60.000€ como limite en una sola donación.

- La suma de la base imponible en el IRPF no podrá ser superior a 30.000€

- Acudir al notario para escritura pública.

- Adquirir la vivienda en Galicia en los seis primeros meses de la donación.

Por lo tanto, si no cumples estos requisitos, como así era nuestro caso, no podemos beneficiarnos con una reducción del 95% que ofrece la comunidad autónoma de Galicia en el impuesto de donaciones.

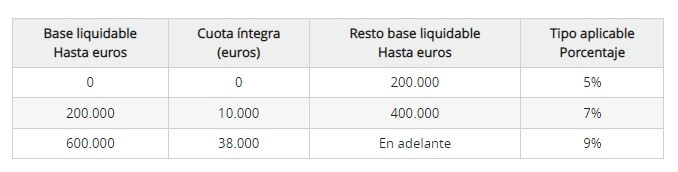

Fuera de estos requisitos, y siempre dentro de los grupos I y II, nos tenemos que fijar en la siguiente tabla:

Parecen razonables las cantidades a donar tomando en cuenta cómo está mercado inmobiliario y cómo son las condiciones para acceder a financiación bancaria.

Fuera de estos grupos, tanto las tablas como los coeficientes a efectos de patrimonio preexistente cambian notoriamente.

Conclusiones

En este punto, imaginemos lo que cambia el panorama fiscal de una comunidad a otra.

En la Comunidad de Madrid sólo pagarías el 1% de lo que exceda de 250.000€ y sin mención alguna en dónde debe radicar el inmueble, y en cambio, en Galicia, podrás escoger si tomar la reducción con los requisitos, o bien vas a los tramos indicados.

La diferencia en términos económicos es considerable. Nuestra cliente tuvo que declinar toda una operativa inmobiliaria por una cuestión fiscal que superaban los 70.000€ por estas diferencias legislativas. Y era lo más razonable.

Por este motivo, siempre recomendaremos el asesoramiento previo para evitar hacer transmisiones de dinero que en un momento, te obliguen a tener que hacer los trámites obligatorios desde el punto de vista fiscal. Para cualquier operación que estés pensando realizar, no dudes en ponerte en contacto con nuestros abogados.